Lasīšanas laiks: 3 min

Pēdējo piecu gadu laikā nepārtraukti augusi privāto pensiju fondu administrēto aktīvu jeb pensiju 3.līmeņa vērtība. Kopējā uzkrājumu vērtība piecu gadu laikā palielinājusies par vairāk nekā 100%. Vēl joprojām 75% no visām iemaksām veic privātpersonas, apliecinot iedzīvotāju veselīgu izpratni par uzkrājumu veidošanu papildu valsts garantētajai pensijai.

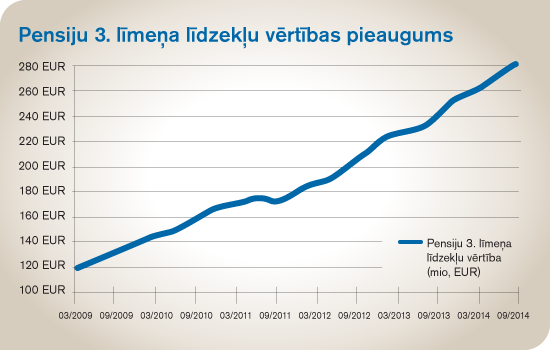

Salīdzinot 2009.gada 1.ceturkšņa datus ar šī gada pirmo deviņu mēnešu rezultātiem, secinājums ir, ka uzkrājumu vērtība ir palielinājusies par vairāk nekā 100%. Proti, ja piecus gadus atpakaļ kopējā pensiju uzkrājumu vērtība sastādīja 120 miljonus eiro, 2014.gada 30.septembrī pieaugums kopējiem uzkrājumiem bija mērāms 260 miljonos eiro. Priecē, ka arvien vairāk privātpersonu izprot uzkrājumu veidošanas nozīmi – šobrīd aptuveni 75% no visām veiktajām iemaksām sastāda tieši privātpersonu uzkrājumi.

Finanšu un kapitāla tirgus komisijas un Latvijas Komercbanku asociācijas dati 2014.gada septembrī

“Nordea” bankas klientu apkalpošanas centra “Valmiera” vadītāja Sandra Rasnača: “Redzam, ka Nordea bankas klienti arvien vairāk apzinās nepieciešamību veidot uzkrājumus vecumdienām savlaicīgi. Par to liecina arvien mainīgais klientu vecums, proti, salīdzinot ar iepriekšējiem gadiem, arvien gados jaunāki bankas klienti veido pensiju 3.līmeņa uzkrājumus, tādējādi iemaksājot mazākas brīvo līdzekļu summas. Jau šobrīd pensiju 3.līmeņa klientu skaits palielinājies par gandrīz 1000 jauniem klientiem.

Svarīgi ņemt vērā, ka uzkrājumu pensiju 3.līmenī var veidot arī, iemaksājot nelielas naudas summas. Galvenais priekšnosacījums ir darīt to regulāri.”

Atdeve no izveidotajiem uzkrājumiem var būt gan īstermiņa, gan ilgtermiņa

Neraugoties uz gada beigām raksturīgajiem tēriņiem, iemaksu kopsumma strauji pieaug tieši 4.ceturksnī jeb gada beigās. Tā, piemēram, pērn gada 4.ceturksnī tika veiktas divas reizes lielākas iemaksas nekā 3. ceturksnī, kopējam veikto iemaksu apjomam pieaugot no 8 līdz 16 miljoniem eiro. Tāpat arī līdzīga situācija bija novērojama iepriekšējos gados – 2012. gadā 4.ceturksnī par divām reizēm pieauga veikto iemaksu skaits, salīdzinot ar 3.ceturksni, savukārt 2011.gadā veikto iemaksu summa 4.ceturksnī palielinājās par vairāk nekā 30%.

Šī tendence skaidrojama ar iedzīvotāju ienākuma nodokļu atvieglojumiem privātpersonām. Veicot iemaksas pensiju 3. līmenī līdz 10% no saviem bruto ienākumiem, ir iespējams atgūt iedzīvotāju ienākuma nodokli no iemaksātās summas. Lai saņemtu nodokļu atvieglojumus, nepieciešams Valsts ieņēmumu dienestā iesniegt gada ienākumu deklarāciju un pāris mēnešu laikā saņemiet nodokļu atmaksu.

Uzkrājumu galvenais mērķis – pārtikušas vecumdienas

Kaut arī nodokļu atvieglojumu saņemšana ir patīkams un ātri redzams rezultāts,

galvenais mērķis pensiju 3.līmeņa uzkrājumu veidošanai ir pārtikušas un labi nodrošinātas vecumdienas.

Lai to nodrošinātu, svarīgi ņemt vērā divus nozīmīgus faktorus – regulāras iemaksas un piemērots pensiju 3.līmeņa plāns – sabalansētais vai aktīvais. Aktīvais pensiju plāns nozīmē ieguldījumus uzņēmumu akcijās jeb kapitāla vērtspapīros, tas var veidot vismaz 25% no pensiju plāna aktīviem. Savukārt, sabalansētais pensiju plāns nozīmē, ka ieguldījumi akcijās nepārsniegs 25% no pensiju plāna aktīviem. Svarīgākie aspekti, kas ir jāņem vērā, izvēloties pensijas plānu, ir vecums un vēlme riskēt. Proti, jo tuvāk līdz pensijas vecumam, jo ieteicamāks ir konservatīvāks ieguldījumu plāns. Tādējādi, jo tālāk līdz pensijas vecumam, jo riskantāku ieguldījumu plānu klients var izvēlēties.

Līdzšinējais ienesīgums pensiju 3. līmeņa plāniem ir bijis visnotaļ pozitīvs uzkrājumu veidošanai, pēdējo piecu gadu laikā sasniedzot 4,7% sabalansētajiem pensiju plāniem un 5,2% aktīvajiem pensiju plāniem.

Šie abi rādītāji ar uzviju pārsniedz inflāciju Latvijā šajā pašā periodā, dāsni atalgojot tos klientus, kas ir uzticējuši savus pensiju uzkrājumus pensiju 3. līmenim.

Tuvojoties gada beigām tiek prognozēts, ka 2014.gads pārspēs pērnā gada iemaksu rekordus.